Większość przedsiębiorców uważa, że ostatecznym terminem na zmianę formy opodatkowania jest 20 luty. Jednak rzeczywistość jest nieco bardziej złożona i zależy od indywidualnych okoliczności. Do kiedy można zmienić formę opodatkowania?

Zgodnie z obowiązującymi przepisami, przedsiębiorca może zmienić formę opodatkowania do 20 dnia miesiąca następującego po miesiącu, w którym osiągnął pierwszy przychód w danym roku podatkowym. Dla większości przedsiębiorców termin na zmianę minie więc rzeczywiście 20 lutego. Jeżeli pierwszy przychód został uzyskany w styczniu, termin na zmianę formy opodatkowania upływa 20 lutego. Jeśli jednak pierwszy przychód pojawił się w lutym, przedsiębiorca ma czas na dokonanie zmiany do 20 marca.

Jeżeli myślisz, że spóźniłeś się ze zmianą formy opodatkowania w terminie, to poczytaj:

a następnie:

https://www.gofin.pl/firma/17,8,583,1250,data-powstania-przychodu-przy-uslugach-rozliczanych.html

wnioski pozostawiam Tobie 🙂

Jak zmienić formę opodatkowania?

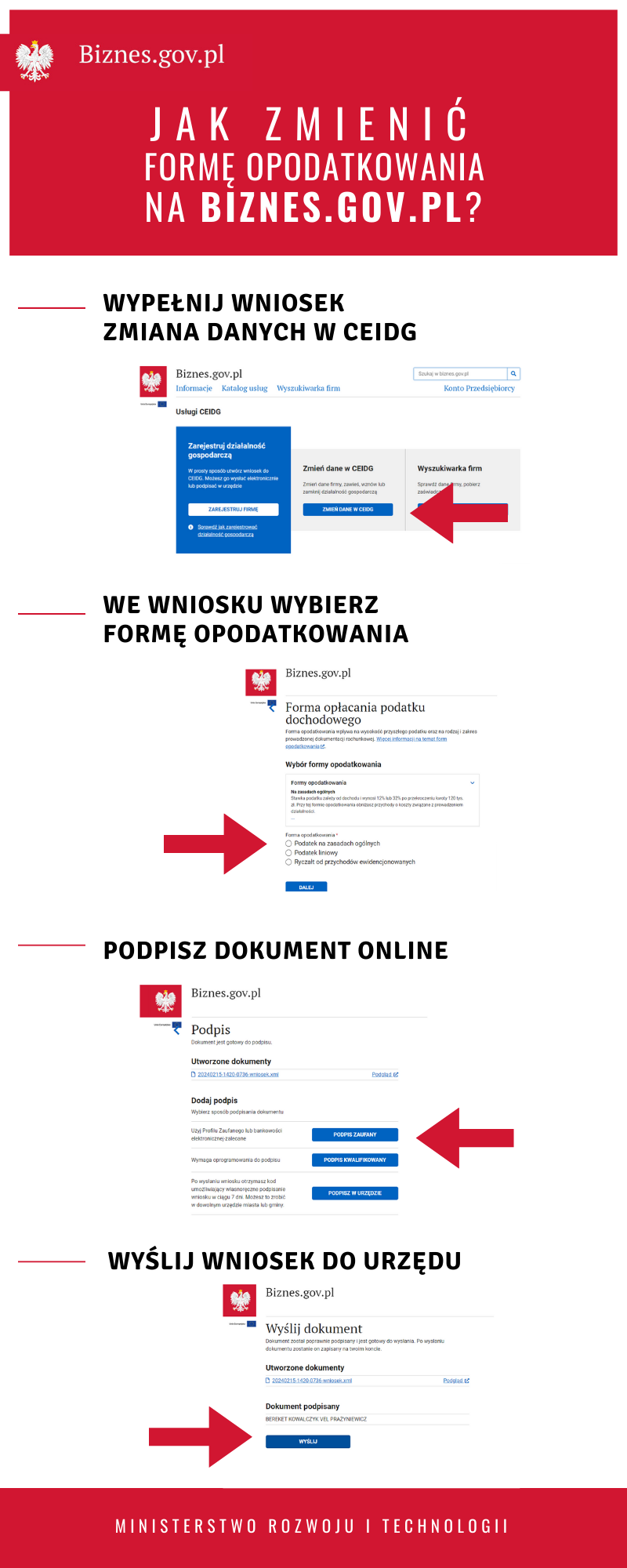

Aby zmienić formę opodatkowania, należy zaktualizować dane w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Można to zrobić osobiście w urzędzie miasta lub gminy albo najlepiej online poprzez stronę www.biznes.gov.pl. W formularzu CEIDG-1, w sekcji 15 „Oświadczenie o formie opłacania podatku dochodowego”, należy wskazać wybraną formę opodatkowania. Po złożeniu wniosku, odpowiednie instytucje, takie jak urząd skarbowy, ZUS i Główny Urząd Statystyczny, zostaną automatycznie powiadomione o zmianie.

Nie zapomnij także powiadomić swojego księgowego, chociaż dobry księgowy powinien sam polecić ci zmianę formy opodatkowania, jeżeli wystąpią ku temu przesłanki!